- 首页

-

营销工具

-

推广服务

-

资讯中心

免费

发布者:三维推

2022-05-27 16:38:21

阅读: 1678

近期,小红书在电商交易上又有了新的尝试,推出了自营电商项目「小绿洲」。本篇文章中具体介绍了这一项目的主要内容及相关服务,感兴趣的朋友们快来一起看看吧。

区别于算法驱动的兴趣电商,主题式电商更像生活方式杂志或精品购物指南,更依赖人工编辑,聚焦不同的品类,精选货品,通过大型的话题策划推荐给社区用户。这一模式的形成跟小红书的社区氛围、人群、内容沉淀和消费者种草心智有关。

在将社区部和电商部合并为「新社区部」后,小红书在电商交易上又有了新的尝试,推出自营电商项目「小绿洲」,主打户外产品,由新社区部的自营团队负责,与2014年推出的自营电商「福利社」平行运行。

今年年初,我们观察到「小绿洲」主营品类涵盖美护、香氛、时尚、家居,还曾短暂出现在商城的商品导航,但很快取消入口。

到了3月,小绿洲摇身变为「户外生活方式买手店」,关注露营、骑行、露亚、滑雪、冲浪等户外活动,商品以户外潮流穿搭、露营装备用具为主,且多为小众品牌,比如户外版本中的FILTER017、DOD等,这些品牌都还没有开设天猫旗舰店,但早已风靡精致露营圈层。

也因此,小绿洲还上线了「先鉴别再发货」的鉴定功能,以维持正品心智。

初代「小绿洲」(左)与户外版本的「小绿洲」(右)

两个版本变化较大,但都聚焦在带有兴趣、品味、审美取向的生活方式品类。这符合小红书的一贯思路——从社区的优势品类切入,补充和扶持商家供给,比如民宿、中古、设计师品牌,还有小绿洲切入的户外。

小红书方面向我们解释道,小绿洲会在不同的时间节点推出不同的购物主题,以主题的形式组织货品。

两个版本的「小绿洲」介绍

与福利社不同,小绿洲没有固定的商城入口,而是跟第三方卖家一样,以「号店一体」的方式存在。

对比福利社和小绿洲的官方账号,前者直接说明是小红书官方账号,后者则只是认证为买手店,用户感知不到其与小红书的联系。

小绿洲的账号主页有两类内容,一是直接的商品种草,笔记内容实用性高;二是与小红书博主合作的微访谈节目《100种户外人生》,分享户外经验和户外生活理念。

小绿洲官方账号发布的内容

这体现了小红书对交易的一贯态度,即以融入社区为前提,提倡用内容连接用户。小红书在近期发布的《商业公约》中也倡导品牌通过笔记触达用户和塑造品牌形象,更好地在社区持续曝光。从这个角度来看,小绿洲也为其他第三方卖家提供了一个范本。

在户外版本的小绿洲推出后,小红书4月上线了「小红书露营季」活动,以露营为主题提供一系列相关内容和服务。

露营季的活动页面分为三个板块,包括社区的露营攻略笔记集合、营地预约和露营必备好物,露营好物的购物路径均为小绿洲。

「小红书露营季」活动

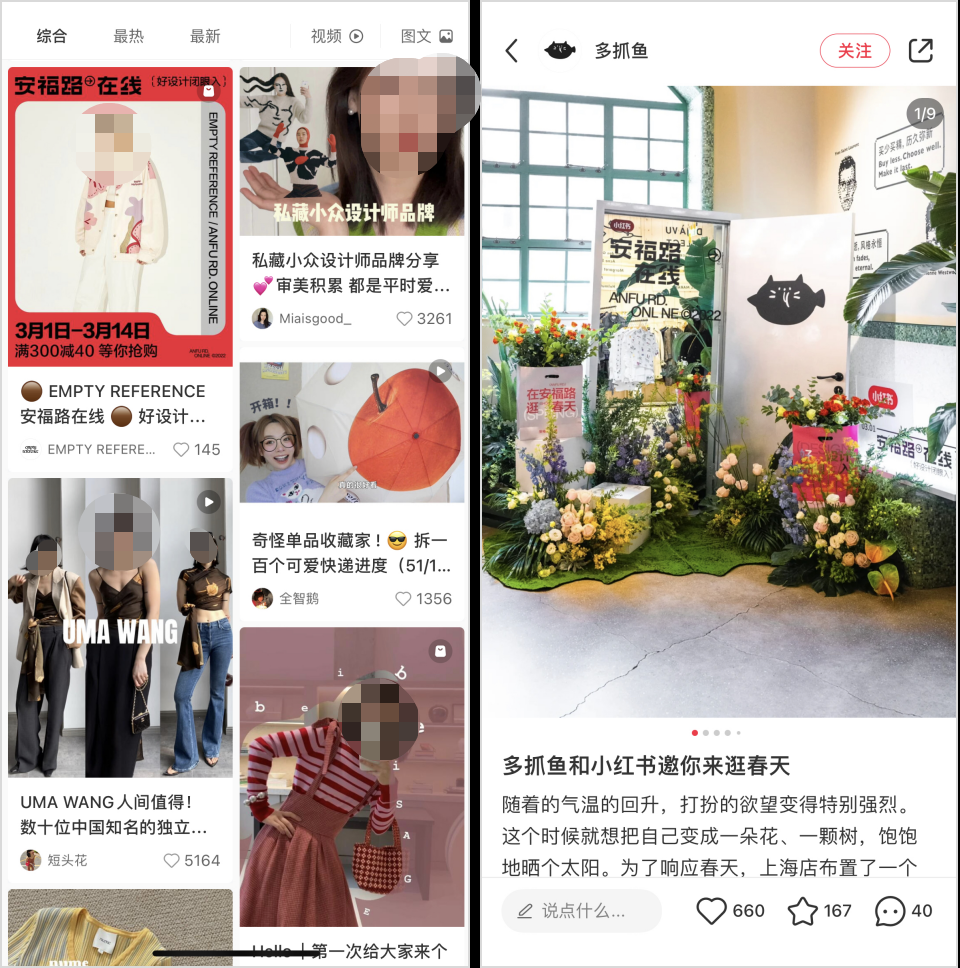

这种主题式的电商思路贯穿了小红书过去几个月的中心化运营。在不同的时间节点,小红书先后亲自下场,推出过「安福路在线」、「好特别礼物店」、「干杯吧!生活」等购物主题,试图通过人工编辑的形式,贯通调性内容和非标交易,探索社区做电商的路径和边界。

以「安福路在线」为例,这是小红书今年以好设计为主题,联合设计师品牌春季上新打造的活动,由内容部的潮流组负责,同样隶属于新社区部,且更注重与线下的连接,展示了线下店通过小红书种草、交易的可能性。

「安福路在线」的种草笔记与线下活动

「窄播」同时注意到,小红书商城也不再按照类目进行商品分类,而是用内容化的形式来组织商品。

商品导航的每一个入口都是一个主题,第一行是固定分类,包括「新趋势」「福利社」「奇趣街」「潮流穿搭」「直播探店」,涵盖家居、潮玩、独立设计品牌、时尚等具有小红书特色的品类与商品;第二行则是每天更新的商品主题,主题会体现风格、趋势或是某一圈层的消费需求。

旧版商城VS新版商城

区别于算法驱动的兴趣电商,主题式电商更像生活方式杂志或精品购物指南,更依赖人工编辑,聚焦不同的品类,精选货品,通过大型的话题策划推荐给社区用户。

虽然效率和规模有限,但平台可以结合不同时间节点以及社区的流行趋势进行编辑,推出相关的购物主题。每个购物主题之下有丰富的种草和科普笔记、商品购买选择,甚至线下服务或体验。

主题式电商的方式跟小红书的社区氛围、人群、内容沉淀和消费者种草心智有关。

消费者需求的个性化、分众化一定程度上改变了电商货品组织、营销的方式。以前的消费可能是按照品类、品牌的维度来看,但现在更多是按照兴趣圈层来看,当下很多热门消费趋势都来自某些圈层,比如潮流、野奢等。

天猫也在去年开始开始梳理圈层人群,「天猫正当红」「购物车抄作业」等项目都是基于圈层人群产生的消费趋势来组织品牌、货品的;抖音则是通过算法来触达圈层人群;小红书是通过「主题」来提炼圈层趋势。

生活方式社区本身也更容易发现和运营圈层趋势,因为平台本身就有一批愿意尝试各种新鲜生活方式的用户,小红书长尾化的流量分配机制理论上可以让各种规模的兴趣、风格、生活方式都有机会长起来。比如小众设计师品牌、原创设计家居品牌、个人手作商家等。

在2021年降低开店门槛后,小红书就主动联系过一些个人手作商家在小红书开店。这群商家同时也是手工博主、插画博主、设计博主,原本就在小红书发内容,而小红书的流量机制更有利于他们产生互动、积累粉丝。

类似「精品购物指南」等杂志化的运作模式,经由主题式电商,小红书有机会通过内容、营销以及交易等全方位的生态搭建,与垂类产业走得更近。

不过,目前小红书对主题式电商的尝试,也都还停留在营销属性和内容属性上,距离标准的电商运作尚有距离。

对比交易心智更强的得物的电商活动页面就能明显感受到区别。小红书的电商活动页面会有种草笔记,帮助商家曝光;也会引导用户在社区发相关的话题笔记。而得物的活动页面更多的是商品以及与优惠机制相关的各种电商玩法。

从露营季的话题策划也能看出,承载着交易作用的「小绿洲」和营地预约,更像是与社区笔记一起作为露营生活方式的解决方案之一,交易的重要性相对弱化。

一位参加过「安福路在线」的品牌创始人就表示,他参加活动的目标并非交易,而是曝光与沟通。在「主理人咖啡厅」的直播中,他就不想过多地讲产品,更希望与消费者沟通品牌理念,「卖货是其他平台的直播电商做的,但我们不想在小红书做一锤子买卖。」

从营销走向真正的交易,对供应链的拓展能力有很高的要求。此前,小红书已有数次自营电商的相关探索,例如自营跨境电商「福利社」、自有品牌「有光REDelight」「RED Home」,但除「福利社」外都草草收场,原因不外乎种草内容与电商交易的分寸感需要再校正,小红书当时当下的能力也应对不了自营电商的复杂程度和竞争烈度。

前文提到,主题式电商有机会让小红书找到自己的产业闭环。

但客观情况是,相比市场规模和商业效率都相对有限的手作商家和小众设计师商家,不论是奢侈品、二奢、潮玩,还是接下来的户外等非标品类,都蕴藏着更大的商业机会,也意味着烈度更高的市场竞争,淘系、抖音等平台级玩家以及潮玩族等垂类平台都在积极介入,小红书目前还没有在这些品类体现出自己的商业闭环运作能力。

就以小众设计师品牌、奢侈品牌为例。从人群和社区氛围来看,小红书是可以往这些品类进行纵深发展的。

但要考虑的问题是,奢侈品电商的核心竞争力来源于供应链反应效率和品类深度,需要更新、更广的货源而非流量,很多奢侈品电商平台衰落就是源于这个问题。目前很难在小红书身上看到相应的供应链拓展能力和电商基建能力。

二奢也是小红书的优势品类,但抖音也在发展这一品类,ROI可以达到一比几十、甚至上百,规模更大的二奢平台、卖家都流向抖音。再如潮流品类,虽然小红书社区也有潮流基因,但从交易起家的得物,在商品供给、电商基建、消费心智上都更强。

「小绿洲」切中的户外市场又给小红书提供了一个机会品类。因为完整的户外生态囊括了衣食住行多个方面,小红书有相关的内容沉淀与商品,但目前这个市场还处于早期,小红书有多大的战略定力,小绿洲的体量、资源能否支撑它挖掘更多供给以及在市场立住,都有待时间验证。

目前来看,小红书的商业化重心有从电商交易调整为广告营销的明确趋势。有分析师指出,小红书2021 年电商业务收入仅占小红书整体收入的 10%,90% 来自广告。

从2021年起,小红书陆续搭建并完善了广告投放平台「蒲公英」,也组建了建制更完善的商业化团队,近期发布的《商业公约》也强调要通过蒲公英平台进行广告投放。

从这个层面上看,小绿洲的尝新价值又高了一层。结合上市节点与商业化的加速推进,「小绿洲」代表的「主题式电商」有多大可能被复制和壮大,进而帮助小红书从单纯的营销和从零到一的造风,走向连接垂直产业、实现闭环发展的商业路径,直接决定了被群雄虎视的小红书的竞争壁垒和商业价值。