- 首页

-

营销工具

-

推广服务

-

资讯中心

免费

发布者:三维推

2022-05-19 14:42:07

阅读: 2358

在刻板印象里面,美妆是女性的专属。据数据调查,从2018年开始,男士美妆的消费就在开始往高处猛增,本文欢迎对男士美妆感兴趣的伙伴阅读哦!

“可可玩”是我的一位王者游戏好友,他对颜值就有着执拗的追求。不仅在游戏中充了好几万购买游戏皮肤,而且在现实生活中也十分舍得花钱买美妆,听说在双十一又买了两千多的美妆。

其实,像可可玩这样舍得花钱买美妆为颜值投资的并不在少数。在新浪的一份《男性用户化妆调查报告》的数据就显示,当前中国男生对使用美妆的支持态度由19%提升70%,男生使用美妆开始大众化,男士美妆行业也开始被吹捧成新风口。

亚当斯密说“产品被用户的接受程度并不代表市场价值大小,只是说明了他具有一定的使用价值”,在当今社会被多次得到认证。例如2017年掀起了共享单车,虽然用户规模达到数亿,但至今仍未盈利,活得颤颤巍巍的。

那么,男士美妆行业究竟是新风口,还是又一波韭菜呢?一般来说,要成为风口行业,需要满足三大条件:一是行业规模是否足够大;二是行业是否被用户用户所接纳;三是行业是否较高的可执行性。

首先,看看男士美妆行业是否满足行业具有足够大的市场这一条件。在此之前,不妨看看已被证实为风口的行业,以为男士美妆行业提供参考点。

短视频,在兴起几年后已渗透在我们生活工作的各个角落,为实实在在的风口行业,其市场规模为210亿(中商产业研究院);电竞,现在已在生活中随处可见也是真正的风口,到2019年其市场规模达到了1130.5亿(中国电竞产业大会)。

那么男士美妆行业呢?Euromonitor的数据显示,2017年男士美妆行业市场规模高达到3616(577亿美元)亿元,并正以每年10%的增长速度继续保持增长,预计到2023年市场规模将达5400亿。

可以看到,男士美妆行业的市场规模在2017年时,就超短视频行业12倍,超电竞行业3倍,完全满足了成为风口行业市场足够大这一先决条件。

数据来源:华兴资本

其次,男士美妆已被超半数用户所接纳,满足条件二。

在以往,男生不使用美妆一方面原因是因为被认为太娘,另一方面原因是因为没钱(吃饭打游戏重要);而现在,随着国人使用美妆是娘娘腔这一思想枷锁的解放,再加上经济收入的提高,使用美妆自然而然就被用户所接纳了。

AdMaster的《2018年美妆行业舆情报告》内容显示,男士美妆2018年声量较2017年同比增长61%,足可证明美妆正在被男生所接受。

最后,男士美妆行业具有极高的可执行性。前面提到的共享单车、VR/AR之所以是伪风口,就是缺少了这一条件。例如共享单车,虽然市场规模上百亿,也被数亿用户所接纳了,但是由于缺乏合理的盈利模式,在落地执行上困难重重,最终摩拜被美团收购,OFO深入资金链断裂的危局中。

而男士美妆则不同,他已有一套成熟的商业模式,生产环节行业上下游分工明确,销售渠道除电商平台与传统商店外,现在兴起的KOL直播带货也可为其助力,可执行性上与大众熟知的女生美妆相当。

通过以上分析可知,男士美妆行业基本上满足了市场,用户,推广风口的这三大基本要素,算得上一个新风口。

萨缪尔森在《经济学》此书中说过:当某种新经济形式兴起时,有人感觉是春风,有人感觉是寒风,但他们感觉都没出错。而当前男士美妆这一行业就是萨缪尔森口中的新经济,一方面是春风,另一方面是寒风。

春风之所以惹人爱,是因为它代表希望与温暖。男士美妆行业成为新风口后,对于头部品牌商(生产商)、电商平台(销售商)、KOL(宣传商)来说是带来希望与温暖的春风。

对于头部品牌商来说,男士美妆兴起将会为其提供第二增长引擎。第一财经商业数据中心发布的《2018美妆趋势报告》显示,下沉市场较高的增长速度成为了男士美妆行业未来的主要增量市场。

由于下沉市场中的“他”接触美妆较少,缺少一个对美妆深刻的认识,故他们总认为大众化的品牌就是大牌。而头部品牌商由于市场份额高(top5市占率近8成),形成的品牌优势有利于其快速抢占下沉市场。

来源:第一财经商业数据中心

于电商平台而言,男士美妆兴起利于GMV(成交额)的提升。虽然当前中国男士美妆年销售额仅为154亿元,但谷雨发布的《男性美妆崛起:男博主涌现美妆爱好者3成为男性》显示,2018年中国使用美妆的男生占比也仅有29.33%,渗透率远低于欧美男士美妆50%左右的渗透率,还有较大增量空间。

未来,随着使用美妆的男士增长,其对电商平台的GMV提升也将愈发明显。

此外还为KOL们提供了新蓝海。有数据显示,目前有近8成带货主播都是美妆博主,但这一行业目前马太效应严重,淘宝直播数据显示,双十一期间直播观看人数上3000万的仅有李佳琦(3680万)和薇娅(4310万),其红海性质可见一斑。但男士美妆行业则是一片蓝海,不仅没有大佬统治,而且同行也小,为KOL提供了一个新天地。

几家欢喜几家愁,男士美妆这一头部品牌商、电商平台与KOL们眼中的春风,在腰部品牌商、传统男士美妆代理这却是寒风。

于腰部品牌商而言,男士美妆这一风口可能会加剧在行业中的弱势地位。《2018中国男士美妆护肤消费趋势报告》显示,中国男士美妆TOP 5占据了近8成(76.5%)市场份额,行业竞争本就较为激烈。

而随着男士美妆变得大众化,头部品牌为了抢占更多增量市场,定会通过一切手段抢占市场,届时腰部品牌商的生存环境更加恶劣。

传统美妆代理或许是男士美妆风口最大的受害者。李艳,某国产男士美妆品牌重庆沙坪坝区域总代,在2015年男士美妆这个词还未广泛进入大众眼中时,她就做到了年入30万。

但2018年男士美妆概念走红后,收入首次跌入30万以下。李姐抱怨:自从男士美妆概念走红后,电商平台加大了对男士美妆的补贴,使得其售价比我代理价还低,他们有钱搞补贴,我们烧不起啊。而且因KOL带货效果更好、同行增加,使得我们代理与品牌商的议价权不断下滑,今年还这样就换行吧!

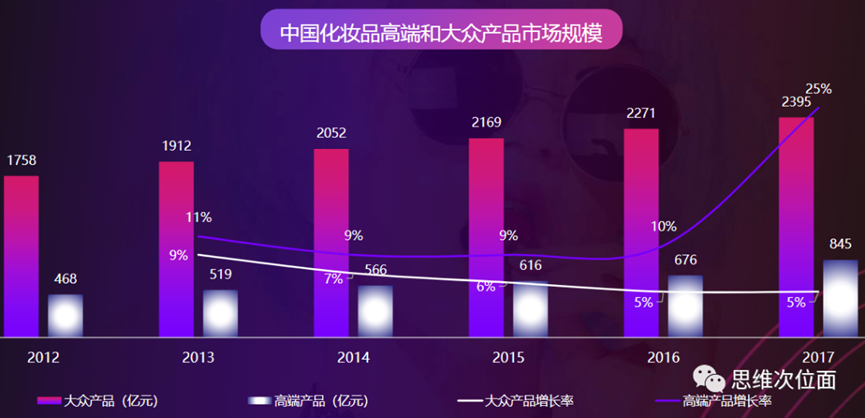

其实,除了李姐说的这些原因外,传统美妆代理搭不上男士美妆风口的原因还与消费升级有关。巨量引擎引自光大证券的《化妆品行业2019年度投资策略》的数据显示,中国化妆品高端市场规模连续4连增,截止到2017年其增速已达到25%。

由此可见消费者对男士美妆的消费正在升级,即对高端品牌的需求增加。而高端品牌一般选择的销售渠道是线下商场专柜、免税店,线上为官方商城+第三方官方旗舰店的方式,基本上没招过代理,这就使得李姐等代理与消费趋势背道而驰。

数据来源:巨量引擎

通过前文分析目前能够得出两个结论。一是男士美妆是个风口行业,二是男士美妆的风口属性具有特殊性,即部分有效。

那么像头部品牌商、电商平台、KOL们在面对男士美妆行业这一风口时,究竟该怎么做才能尽可能地稳中求胜呢?作者认为关键点还是落在“懂”字上。

如果你面前有三个产品,分别是质量最好的、价格最便宜的,你最喜欢的,你会选择谁?作者随即抽样调查问了15个人,其中8个选择了自己最喜欢的,4个选择了质量最好的,2个选择了最便宜的,一个弃权。

可以看到,多数人还是会选择自己最喜欢的产品购买。而头部品牌商、电商平台、KOL们在售卖男士美妆时,弄懂用户喜好什么就赢在了起跑线上。

例如前面提到的李姐,前两年也碰巧遇上了男士对美妆的需求多为洗面奶、面膜等大众化需求,才摇身一变成为婆婆口中的能干儿媳。从天猫双十一的销售大数据来看,男士对产品品类喜好已由普通洁面向“精装修”转变,例如10款男士美妆中就有7款为素颜霜。

你的产品是用户喜欢的,用户就一定会买吗?这可不一定,前面只是坐稳男士美妆风口的基本条件,最关键还是得看宣传,得让用户知道你的产品才有机会让用户爱上你的产品。

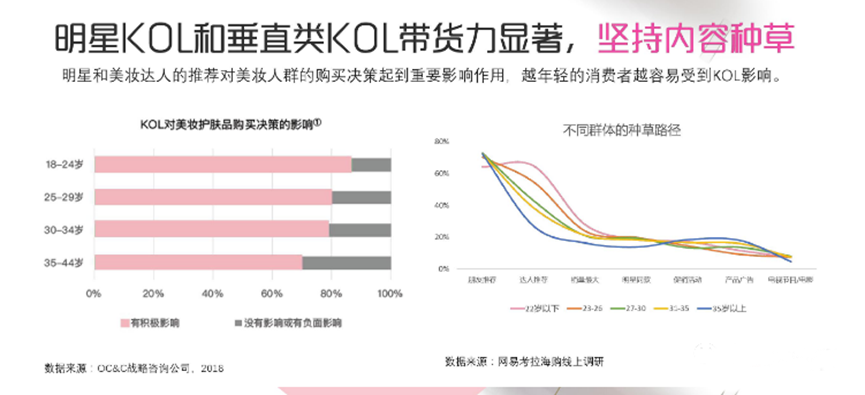

当前什么样的宣传形式是用户喜欢的。头部品牌的宣传形式主要是明星广告+KOL种草,电商平台主要是开屏海报+KOL直播,而KOL们也是通过自身种草与直播。

可以看到,目前主流的宣传方式中,KOL/明星+直播是各方通用伎俩。那么KOL+直播真的就是用户最易接受的宣传形式吗?结果还真是,今日头条(数亿用户)发布的《2018年美妆行业洞察》显示,受访的18-44岁用户中超60%都会受到明星或KOL的影响。

总之,男士美妆行业5400亿的风口已起,至于谁能乘风破浪,谁又从风口跌下,除了各凭本事外,还得弄懂用户的心。